** محاضرات في الحوكمة المحاسبية للمؤسسات **

الدكتور بوسنة حمزة

المؤهل الجامعي : شهادة التأهيل الجامعي

التخصص : دراسات مالية ومحاسبية معمقة

E-mail: boussenna.hamza@gmail.com

كلية العلوم الاقتصادية والتجارية وعلوم التسيير

قسم العلوم المالية والمحاسبة

السداسي : الرابع

الوحدة التعليمية : المنهجية

المعامل : 2

الرصيد : 5

الحجم الساعي الأسبوعي: 1سا و30د (محاضرة)، 1سا و30د (أعمال موجهة)

الجمهور المستهدف : طلبة السنة أولى ماستر، شعبة علوم المالية والمحاسبة، تخصص: محاسبة

المكتسبات القبلية : يجب على الطالب أن يكون على إطلاع بالمجالات التالية: مالية المؤسسة، الأسواق المالية، نظرية المحاسبة، التدقيق المالي والمحاسبي، معايير التقارير المالية الدولية، الفساد وأخلاقيات الأعمال، هذا بالإضافة إلى مكتسبات عامة حول تسيير المؤسسة والسياسات المالية للمؤسسة

الأسلوب التعليمي :

سنعتمد في تدريس هذا المقياس على التعليم التفاعلي من خلال تقديم محاضرات

وتدعيمها بالأعمال الموجهة القائمة على إعداد البحوث حول مقياس حوكمة الشركات، وهو ما سيساعد الطالب على تدعيم معارفه حول المقياس

طريقة التقييم : مراقبة مستمرة (مشاركة الطالب داخل قاعة التدريس، الحضور والإنضباط، هذا بالإضافة إلى الأعمال الجماعية) وتقييم نهائي (إمتحان في المقياس)

: الأهداف البيداغوجية

: المقياس يستهدف تحقيق العديد من الأهداف البيداغوجية نوجزها في جعل الطالب قادر على فهم ما يلي

التطور النظري لمفهوم حوكمة الشركات من خلال التعمق في دراسة فلسفة نظريات الحوكمة -

الإطار المؤسسي لحوكمة الشركات -

مساهمة المنظمات الدولية في تدعيم مفهوم حوكمة الشركات -

التطبيقات والنماذج المختلفة لحوكمة الشركات -

علاقة التدقيق، ومعايير الإبلاغ المالي الدولية، والمعلومة المحاسبية بمفهوم الحوكمة الشركات -

علاقة المسؤولية الإجتماعية بمفهوم حوكمة الشركات -

: وصف المادة التعليمية

إن توسع حجم المؤسسات وتعقد عملياتها، ساهم في انفصال الملكية عن الإدارة

وهو ما نتج عنه مشاكل الوكالة، هاته الأخيرة كانت موضوع بحث العديد من أدباء

المالية والمحاسبة على سبيل المثال لا الحصر (بيرل ومينز) سنة 1932، و(روس)

سنة 1973، و(جنسن وماكلينغ) سنة 1976، حيث ساهمت دراسات هؤلاء الباحثين في

وضع الأسس الأولى لمفهوم حوكمة المؤسسات، وتعبر حوكمة المؤسسات عن نظام

القواعد والممارسات والعمليات التي يتم من خلالها توجيه المؤسسة والتحكم بها، إذ

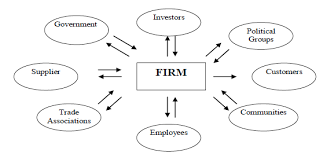

تهدف الحوكمة بشكل أساسي إلى تحقيق التوازن بين مصالح أصحاب المصلحة بالمؤسسة، كحملة

الأسهم والإدارة والعمال والموردين والممولين والحكومة والمجتمع ...الخ. من جهة

أخرى، حوكمة المؤسسات توفر إطارا لتحقيق أهداف المؤسسة، حيث تشمل عمليا جميع

مجالات الإدارة، بدءا من خطط العمل والضوابط الداخلية إلى قياس الأداء والإفصاح، يقول كالدر (2008) في كتابه بعنوان

(Corporate Governance: A Practical Guide to the Legal Frameworks and International Codes of Practice)

إن حوكمة المؤسسات الفعالة شفافة، وتحمي حقوق المساهمين، تشمل إدارة

المخاطر الإستراتيجية والتشغيلية على حد سواء، ومهتمة بإمكانية تحقيق أرباح على

المدى الطويل كما هو الحال بالنسبة للأرباح الفعلية على المدى القصير، وتحميل

المدراء مسؤولية الإشراف على أعمالهم

: المحاور الأساسية للمادة

: يتضمن برنامج المادة ثمانية محاور رئيسية، يمكن توضيحها فيما يلي

المحور 01: نظرية حوكمة المؤسسات -

نظرية الوكالة، نظرية

الإشراف، نظرية أصحاب المصلحة، نظرية التبعية للموارد، نظرية تكاليف المعاملات، النظرية

السياسية، النظريات الأخلاقية

المحور 02: الإطار المؤسسي لحوكمة الشركات -

إصدار القوانين، ضوابط المنافسة

وسياسات التمويل، إرساء مبادئ العدالة وإصلاح الأجهزة الحكومية، الشفافية والنزاهة... الخ

المحور 03:

المنظمات الدولية وحوكمة الشركات -

جهود منظمة التعاون

الاقتصادي والتنمية، لجنة بازل للرقابة المصرفية العالمية، مؤسسة التمويل الدولية ،

المنظمة الدولية لهيئات الأوراق المالية، منظمة الشفافية الدولية، مركز المشروعات

الدولية الخاصة

المحور 04: تطبيقات

ونماذج حوكمة المؤسسات -

النموذج الأنجلوساكسوني،

نموذج الحوكمة الألماني- الياباني، النموذج الخليط لحوكمة الشركات

المحور 05: دور

المعلومات المحاسبية في حوكمة المؤسسات -

مفهوم المعلومة

المحاسبية، دور الإفصاح في تحقيق حوكمة المؤسسات

المحور 06:

المسؤولية الاجتماعية للمؤسسات والتعددية في الحوكمة -

مفهوم المسؤولية

الاجتماعية، دور المسؤولية الاجتماعية في تحقيق حوكمة المؤسسات

المحور 07: مبادئ

ومعايير المحاسبة والحوكمة على المستوى الدولي -

شرح مبادئ ومعايير

المحاسبة، علاقة مبادئ ومعايير المحاسبة بحوكمة المؤسسات

المحور 08: جودة

التدقيق والحوكمة: الرهانات والمساهمات -

مفاهيم جودة التدقيق،

مؤشرات جودة التدقيق

تاريخ آخر تحديث : 01/09/2022