طلبة السنة الثالثة علوم اقتصادية تخصص: اقتصاد نقدي

وبنكي.

المعارف المسبقة:

يجب على الطالب أن يكون على دراية ببعض المعارف المتعلقة

بالمحاسبة المالية كالدليل الجزائري للنظام المحاسبي والمالي ومكوناته، مثلا

المجموعة الثانية تخص حسابات التثبيتات، المجموعة الثالثة حسابات المخزونات،

المجموعة الرابعة حسابات الغير وغيرها. كما يجب أن يكون على دراية كذلك ببعض

المفاهيم كالسيولة والربحية ....

الأهداف البيداغوجية:

من خلال المحاضرات يتمكن الطالب ممايلي:

-يتعرف الطالب على مفهوم التحليل المالي، أنواعه، أهدافه

وأهم الجهات المستفيدة منه.

-يحدد الطالب مفهوم الميزانية المالية ومكوناتها. حيث يتمكن من تصنيف عناصر الميزانية المالية، حيث

يحدد عناصر الأصول من جهة وعناصر الخصوم من جهة أخرى.

-يميز الطالب بين كل من الأصول الجارية والأصول غير

الجارية، وبين الأموال الخاصة والخصوم بنوعيها الجارية وغير الجارية.

-يتمكن الطالب من تشكيل الميزانية المالية، والقيام

بتحليلها باستخدام المؤشرات المالية المعتمدة من رؤوس أموال عاملة ونسب

مالية.

-يستخدم الطالب جدول أرصدة النتائج لتحليل النتائج حسب

الطبيعة وتشكيل مختلف الأرصدة والحسابات الوسيطة.

-يتمكن الطالب من تشكيل قائمة التدفقات النقدية.

-يميز الطالب بين الأنشطة التشغيلية والتمويلية

والاستثمارية.

وبالتالي من خلال هذه المحاضرات يستطيع الطالب الإلمام

بمختلف الجوانب المتعلقة بالتحليل المالي، وبالتالي التمكن من تشكيل القوائم المالية، ومن ثم تحليل المركز المالي للمؤسسة من حيث السيولة والربحية والنشاط في كل قائمة من القوائم المالية.

وصف المادة:

مادة التحليل المالي تقنية، يتعرف الطالب من خلالها على كيفية تحليل الميزانية المالية للمؤسسة، والحكم على مدى نجاحها أو فشلها وبالتالي معرفة نقاط قوة وضعف المؤسسة، وذلك باستخدام مؤشرات خاصة بتحليل مختلف القوائم المالية.

برنامج مادة:

-مدخل للتحليل المالي

-إعداد وتحليل الميزانية المالية باستخدام رؤوس الأموال العاملة

-تحليل الميزانية المالية باستخدام النسب المالية

-إعداد وتحليل جدول حسابات النتائج

-دراسة وتحليل التدفقات النقدية

طريقة التقييم:

في نهاية السداسي يخضع الطلبة لامتحان نهائي نسبته في التقييم الكلي 40%، إضافة إلى نقطة التقييم المستمر ونسبته 60 %الذي يكون حوصلة لأعمال الطالب خلال السداسي متمثلة في اختبارين جزئيين والمشاركة والمواضبة.

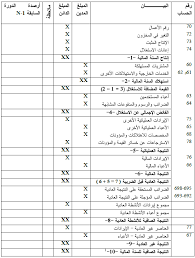

المحاضرة رقم (02): إعداد وتحليل الميزانية المالية باستخدام رؤوس الأموال العاملة

تعتبر الميزانية المالية أو قائمة المركز المالي من أهم

القوائم المالية، فهي تعبر عن الوضعية المالية للمؤسسة من خلال توضيح أصولها

وخصومها في فترة زمنية معينة، وبالتالي تعتبر مصدرا أساسيا من مصادر التحليل

المالي.

تضم المحاضرة

تعريف الميزانية المالية

تصنيف عناصر الميزانية المالية

فلسفة التحليل وفق مقاربة سيولة-استحقاق

تحليل الميزانية المالية باستخدام رؤوس الأموال العاملة

المحاضرة رقم (03):تحليل الميزانية المالية باستخدام النسب المالية

تعتبر النسب المالية من أهم أدوات التحليل المالي

وأقدمها، حيث ظهرت في منتصف القرن 19 لدراسة المركز المالي والائتماني للمؤسسة،

فهي تتميز بسهولة حسابها وفهمها وإمكانية تحليلها والتعليق عليها ومن ثم الحكم على

الوضع المالي للمنشأة.

تضم المحاضرة

تعريف النسب المالية

الاعتبارات الواجب مراعاتها عند استخدام النسب المالية

المحاضرة رقم (04): إعداد وتحليل جدول حسابات النتائج

يعتبر جدول حسابات النتائج من الدفاتر المحاسبية التي

توضح إيرادات المؤسسة خلال فترة زمنية معينة، وكذا المصاريف التي تحملتها المؤسسة

في سبيل تحقيق ذلك الإيراد.

اقتصر إعداد المؤسسات لفترة طويلة على قائمتي الدخل

والمركز المالي، إلاّ أنّ كلاهما لم تنجح في تقديم كل المعلومات الضرورية

لمستخدميها، حيث أنّ قائمة المركز المالي تركز على تحديد كل من عناصر الأصول

والخصوم في فترة معينة، في حين تحدد قائمة

الدخل الإيرادات المحققة والمصروفات التي تحملتها المؤسسة في فترة سابقة، لذا كان

من الضروري تشكيل قائمة جديدة لسد الفجوة في القائمتين السابقتين متمثلة في قائمة التدفقات النقدية.