الهدف من مادة النظام المالي والبنكي الجزائري هو تمكين الطالب من معرفة مكونات كل من النظام النقدي والمالي في الجزائر، ودراسة أثر العولمة على كل منهما، بالإضافية إلى معرفة تطور معطيات كل من السياسة النقدية والمالية في الجزائر.

وصف المقياس:

إن هذا المقياس يستهدف التعريف بالبنوك خاصة منها التجارية بالتركيز على أهم أعمالها والقروض التي تمنحها للفرد والمؤسسة وكذلك آلية التعامل مع البنوك التجارية من خلال التطرق للحسابات البنكية وأهم الضمانات التي تقدم عند طلب قرض معين كذلك يستهدف هذا المقياس توضيح العلاقة بين البنك وسوق المال.....

المستهدفين من المقياس:

هذا المقياس موجه لطلبة السنة الثالثة ليسانس تخصص نقدي وبنكي ولكن ذلك لا يمنع أن يكون ضمن اهتمامات مستويات أخرى خاصة طلبة الماستر تخصص بنوك.

المعارف المسبقة:

هذا المقياس يرتبط ببعض المقاييس الأخرى منها اسواق المال الاقتصاد النقدي لهذا على الطالب أن يكون ملما بما درسه في السابق فيما يخص هذا الجانب.

المحتوى العام للمقياس:

الفصل الاول: الاطار النظري للبنوك التجارية

الفصل الثاني: العلاقة بين البنك والأعوان الاقتصاديين

الفصل الثالث: أنواع القروض والضمانات البنكية

الفصل الرابع: المخاطر التي تواجهها البنوك

المؤلف:

أ.د بوكرة كميلية

كلية العلوم الاقتصادية التجارية وعلوم التسيير

قسم العلوم الاقتصادية

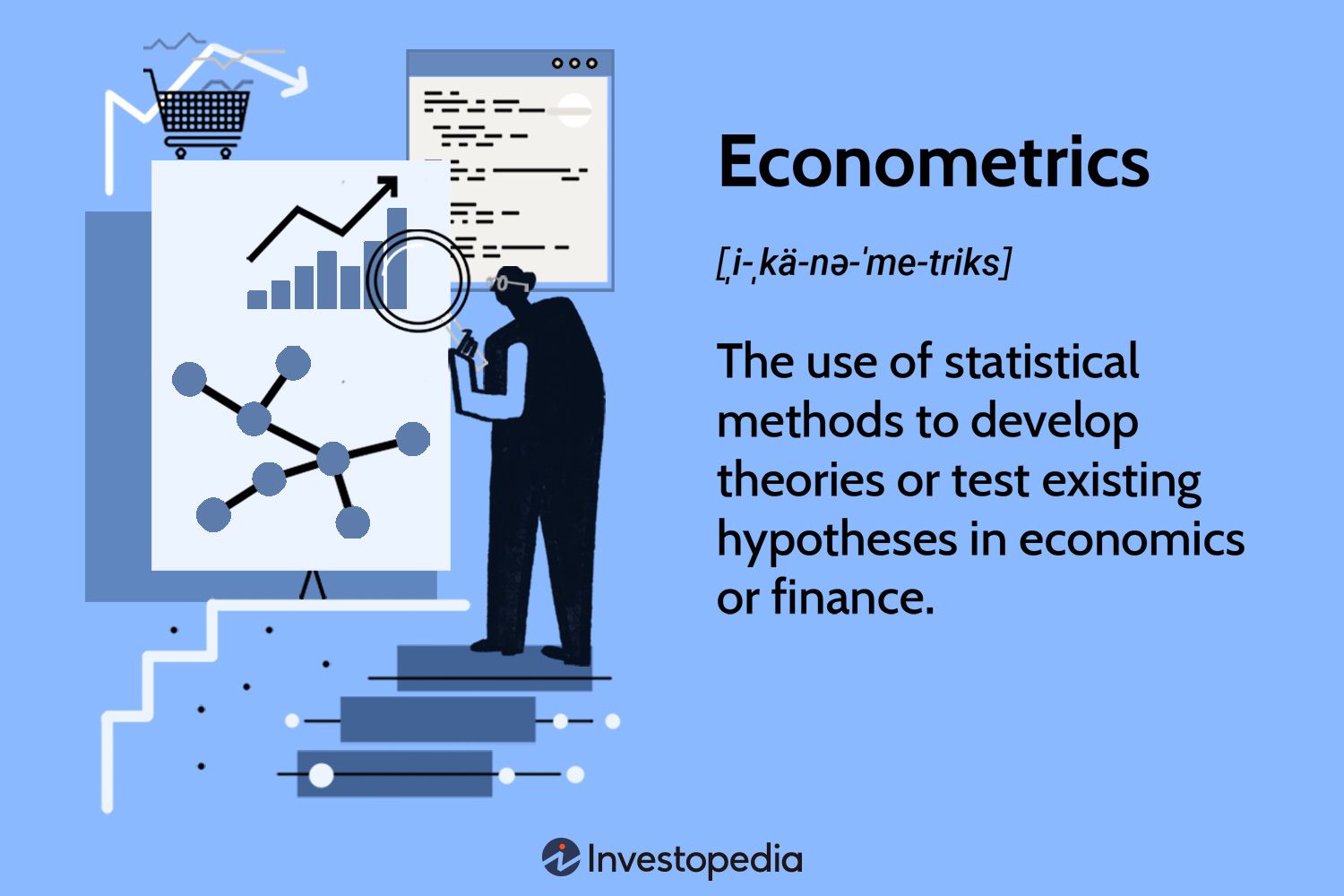

يهدف محتوى المقايس إلى التعرف على مختلف:

- المفاهيم المرتبطة بالاقتصاد القياسي، وأهم طرق التقدير والتحليل للنماذج القياسية.

- المشاكل القياسية التي قد يعاني منها النموذج، وكيفية التعامل معها للخروج بنموذج قياسي مقبول يمكن الاعتماد عليه في التحليل وفي التنبؤ.

یهـدف

هـذا المقیـاس إلـى تنمیـة معـارف الطالـب للتعـرف علـى مختلـف الضـرائب المفروضـة

علـى المؤسسـة، ومحاولـة الـتحكم فـي تقنیـات وآلیـات تطبیقهـا، ویتطلـب ذلـك

التعـرض إلـى ماهیـة النظـام الجبـائي، ماهیـة الضریبة، قبل التعرض إلى تحلیل

ضرائب المؤسسة. تجدر الإشارة بهذا الصدد، إلـى أنـه تـم اعتمـاد القـوانین

الجبائیـة الجزائریـة المحینـة لدراسـة وتقـدیم المـادة العلمیـة لهـذا المقیـاس

وتقنیـات تطبیقهـا، وهـذا بهـدف تمكـین الطالـب مـن الأمثلـة التطبیقیـة

والتمـارین الإیضـاحیة، وبهـدف الـتحكم فـي كیفیـة تطبیـق الضـرائب والرسـوم علـى

الخاضـعین مـن الأشـخاص الطبیعیـین والأشـخاص المعنـویین فـي الواقـع العملي