Aperçu des sections

- Généralités

- بطاقة المعلومات

بطاقة المعلومات

- Enseignant de la matière: Kadem abdelhammid

- Contacts: hamid04kad@gmail.com

- Tuteurs: Kadem abdelhammid

- Contacts: hamid04kad@gmail.com

- Coefficient:02

- Crédits:05

- Modalité d'évaluation: EMD

- Modalité de suivi: - Au bureau: mardi, jeudi de 12h00-14h00 ;

- Réponse sur le forum: toute question en relation avec le couurs -

- الأهداف والمعارف المسبقة

الأهداف والمعارف المسبقة

:الأهداف

يهدف المقياس إلى تحكم الطالب في الجباية أي جميع السياسات المالية التي تنظم في إطار قانوني محكم ومضبوط وهذا لاعتبارها الممول الرئيسي لنفقات ميزانية الدولة، وهي تشمل كل أنواع الضرائب والرسوم وجميع الاقتطاعات المالية الأخرى.

:المعارف المسبقة المطلوبة

إلمام الطالب بمقياس اقتصاد المؤسسة ، تسيير المؤسسة.

- الفصل الأول: مدخل للجباية

الفصل الأول: مدخل للجباية

مقدمة:

تعتبر الجباية والضرلئب الأداة الأكثراستحداما لتمويل أعباء الدولة ونفقاتها.

تنقسم الجباية في الجزائر إلى قسمين أساسيين هما: الجباية العادية والجباية البترولية.

1- أهم الإيرادات الجبائية.

- الرسم

- الإتاواة

- الضرائب

2- التنظيم الفني للضرائب

- تحديد الوعاء الضريبي

- تحديد سعر الضريبة

- تقدير وعاء الضريبة

- تحصيل الضريبة

3- تنظيم الإدارة الجبائية في الجزائر

- المديرية العامة للضرائب DGI

- مديرية كبريات المؤسسات DGE

- المديريات الجهوية للضرائب DRI

- المديريات الولائية للضرائب DWI

- مراكز الضرائب CDI

- المراكز الجوارية للضرائب CPI

- الفصل الثاني: الإطار الجبائي للرسم على القيمة المضافة

الفصل الثاني: الإطار الجبائي للرسم على القيمة المضافة

الرسم على القيمة المضافة ضريبة غير مباشرة تفرض على المداخيل الناتجة عن العمليات المتعلقة بالنشاط الصناعي والتجاري والحرفي.

الرسم على القيمة المضافة ضريبة غير مباشرة تفرض على المداخيل الناتجة عن العمليات المتعلقة بالنشاط الصناعي والتجاري والحرفي.1- مقدمة؛

2- مجال تطبيق الرسم على القيمة المضافة؛

3- معدلات الرسم على القيمة المضافة؛

4- الرسم على القيمة المضافة؛

5- استرجاع الرسم على القيمة المضافة؛

6- توزيع حصيلة الرسم على القيمة المضافة؛

7- الواجبات المحاسبية والجبائية للخاضعين للرسم على القيمة المضافة.

- الفصل الثالث: الاطار الجبائي للرسم على النشاط المهني

الفصل الثالث: الاطار الجبائي للرسم على النشاط المهني

يعتبر الرسم على النشاط المهني من الضرائب المباشرة المفروضة على الإيرادات المحققة في إطار أنشطة تجارية أو صناعية أو حرفية وكذا المهن الحرة، سواءا كان المكلف شخصًا طبيعيًا أو معنويًا، وتحصل عوائد الرسم على النشاط المهني لفائدة الجماعات المحلية.

1- مقدمة؛

2- الخاضعون والمستثنون من الرسم على النشاط المهني؛

3- الحدث المنشئ للرسم على النشاط المهني؛

4- معدلات الرسم على النشاط المهني؛

5- التصريحات.

- الفصل الرابع: الإطار الجبائي للضريبة على أرباح الشركات

الفصل الرابع: الإطار الجبائي للضريبة على أرباح الشركات

الضريبة على أرباح الشركات هي ضريبة على مداخيل الشركات (شركات الأموال على وجه الخصوص) استحدثت بموجب الإصلاح الضريبي في الجزائر للعام 1992 لتعوض الضريبة على المداخيل التجارية والصناعية سابقًا.

1- خصائص الضريبة على أرباح الشركات

- ضريبة سنوية

- ضريبة حقيقية

- ضريبة تصريحية

- ضريبة نسبية

- ضريبة عامة

2- الخضوع والإعفاء من الضريبة

يخضع لها:

- شركات الأموال (ش ذ م م، شركات التوصية بالأسهم، ش ذ أ) و

- المؤسسات العمومية ذات الطابع الصناعي والتجاري

- الشركات المدنية المكونة على شكل شركة أسهم

يعفى منها:

- الشركات الخاضعة للتقدير الجزافي

- شركات الشخاص

3- الربح الخاضع للضريبة على أرباح الشركات

الربح الصافي الخاضع هو الفرق بين الإيرادات والتكاليف خلال السنة المنتهية

4- معدلات الضريبة على أرباح الشركات

- 19% بالنسبة لأنشطة الإنتاج

- 23% بالنسبة لأنشطة البناء، السياحة

- 26% لباقي الأنشطة

5- الواجبات المحاسبية والجبائية

- بالنسبة للواجبات المحاسبية يلزم قانون الضرائب الشركات بمسك الدفاتر المحاسبية الإجبارية المتمثلة في:

- دفتر اليومية

- دفتر الجرد

- الحفاظ على فواتير البيع والشراء لمدة 10 سنوات

- المصادقة على الدفاتر المحاسبية من طرف محافظ حسابات

- بالنسبة للواجبات الجبائية تلزم الشركات الخاضعة باكتتاب التصريحات التالية

- التصريح بالوجود

- التصريح السنوي بالنتائج

- التصريح بالتوقف عن النشاط

- إضافة إلى دفع الأقساط المسبقة عن طريق (G50)

- إضافة إلى رصيد التسوية

- الفصل الخامس: الإطار الجبائي للضريبة على الدخل الإجمالي

الفصل الخامس: الإطار الجبائي للضريبة على الدخل الإجمالي

الضريبة على الدخل الإجمالي هي ضريبة مباشرة تفرض على مداخيل الأشخاص الطبيعيين

1- خصائص الضريبة على الدخل الإجمالي

- ضريبة سنوية

- ضريبة إجمالية

- ضريبة تصاعدية

- ضريبة تصريحية

- إقليمة الإخضاع

2- شروط تطبيق الضريبة على الدخل الإجمالي

- أن يكون المكلف شخصا طبيعيا

- ان يكون لديه محل إقامة دائم بالجزائر

- أن يحقق مداخيل من مصدر جزائري

3- المداخيل الخاضعة للضريبة على الدخل الإجمالي

- المداخيل المهنية

- مداخيل القيم المنقولة

- مداخيل إيجار العقارات المبنية وغير المبنية

- المداخيل الفلاحية

- الرواتب والأجور والمعاشات والريوع

- فوائض القيمة الناتجة عن التنازل بمقابل عن العقارات المبنية وغير المبنية

4- الواجبات المحاسبية والجبائية

فيما يخص الواجبات المحاسبية يلزم المكلف ب:

- مسك محاسبة القيد المزدوج

- إعداد ميزانية وجدول النتائج

- تقديم فواتير المعاملات مع إرفاق التصريح بجدول الأعباء المطروحة

- التصريح بالوجود

- التصريحالسنوي بالمداخيل

- التصريح بالتوقف عن النشاط

- إضافة إلى دفع الأقساط المسبقة ورصيد التسوية أو دفع أدنى حد جزافي

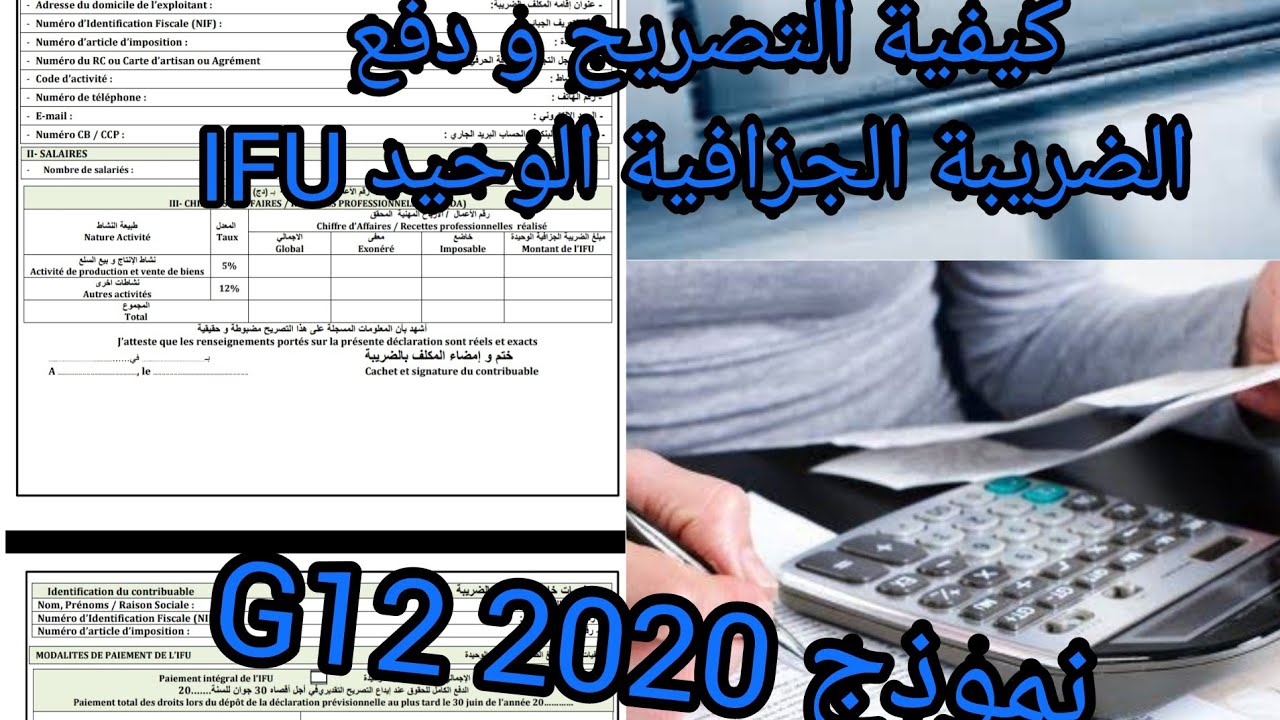

- الفصل السادس: الإطار الجبائي للضريبة الجزافية الوحيدة

الفصل السادس: الإطار الجبائي للضريبة الجزافية الوحيدة

يخضع للضريبة الجزافية الوحيدة الأشخاص أصحاب المهن التجارية والحرف وكذا الشركات بأنواعها.

1- مقدمة؛

2- الخاضعون للضريبة الجزافية الوحيدة؛

3- معدلات الضريبة الجزافية الوحيدة؛

4- الإعفاءات والتخفيضات؛

5- الالتزامات التصريحية؛

6- دفع الضريبة الجزافية الوحيدة.

- الأعمال الموجهة